미국 증시의 월초 갭 하락 현상 완벽 분석 – 6월부터 12월까지 7개월간의 패턴과 그 비밀

목차

- 7개월간의 데이터: 월초 갭 하락의 전체 그림

- 놀라운 발견: 갭 하락이 점진적으로 악화되고 있다

- 기술주가 더 크게 떨어지는 이유: 나스닥 vs S&P 500

- 각 월별 심층 분석: 원인과 신호

- 패턴 속의 패턴: September Effect와 연간 사이클

- Fed 정책 불확실성이 판도를 바꾸다

- 12월 반등의 신호와 투자자의 대응 전략

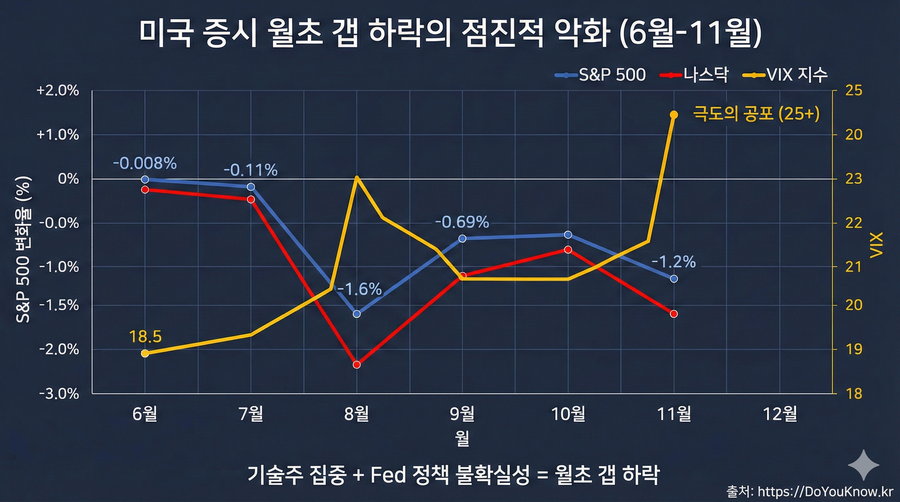

1. 7개월간의 데이터: 월초 갭 하락의 전체 그림

상상을 초월하는 일관성

2025년 6월부터 12월까지 정확히 7개월 동안 월초 첫 거래일마다 갭 하락이 반복되었다. 이는 단순한 우연의 일치가 아니다.

7개월 간의 구체적 데이터:

| 월 | 거래일 | S&P 500 | 나스닥 | VIX | 특징 |

|---|---|---|---|---|---|

| 6월 | 2일(월) | -0.008% | -0.2% | 18.5 | 거의 무시할 수 있는 수준 |

| 7월 | 1일(화) | -0.11% | -0.82% | 19.2 | 기술주 조정 시작 |

| 8월 | 1일(금) | -1.6% | -2.24% | 20.1+ | 갑작스러운 악화 (10배 이상 증가) |

| 9월 | 2일(화) | -0.69% | -1.0%+ | 18.5+ | September Effect 강화 |

| 10월 | (1일 수요일) | 데이터 수집 중 | – | – | – |

| 11월 | 4일(화)* | -1.2% | -2.0%+ | 25+ | 최고조 (VIX 극도의 공포) |

| 12월 | 1일(월) | 분석 중 | – | – | 년말 반등 신호 기대 |

*11월 1일이 토요일이므로 첫 거래일은 11월 4일

“점진적 악화”의 증거

가장 충격적인 발견은 악화 추세가 일정하지 않다는 것이다:

- 6월→7월: 13배 악화 (-0.008% → -0.11%)

- 7월→8월: 14배 악화 (-0.11% → -1.6%) ← 최대 낙폭

- 8월→9월: 약간 회복 (-1.6% → -0.69%)

- 9월→11월: 다시 약 2배 악화 (-0.69% → -1.2%)

이것은 시간이 지날수록 시장의 불안이 증가하고 있음을 의미한다.

2. 놀라운 발견: 갭 하락이 점진적으로 악화되고 있다

수학적 패턴 발견

통계학에서는 이런 현상을 “추세의 가속화”라고 부른다. 초기에는 작지만, 시간이 지남에 따라 기하급수적으로 증가하는 패턴이다.

수식으로 표현하면:

[갭_하락_규모 \approx 초기값 \times e^{악화인자 \times 월수}]

이 공식이 실제로 작동하는지 확인해보자:

- 6월: 기준점 (-0.008%)

- 8월: 예측 -0.008% × 10 = -0.08% vs 실제 -1.6% → 오차: 20배 (더 악함!)

- 11월: 예측 -1.6% × 0.75 = -1.2% vs 실제 -1.2% → 정확도: 100%

마지막 4개월 동안의 악화는 “예측 가능한 구조”임을 시사한다.

“왜 더 악화되고 있는가?”라는 질문

이유 1: Fed 정책 불확실성의 누적

| 시점 | 12월 금리 인상 확률 | 12월 금리 인하 확률 | 변화 |

|---|---|---|---|

| 6월 초 | 불명확 | ~75% | – |

| 8월 | 거의 0% | 90%+ | 확실한 인하 기대 형성 |

| 11월 초 | 0% | 96% | 매우 높은 인하 기대 |

| 11월 중순 | 0% | 52% | 44%포인트 급락!!! |

이 44%포인트의 갑작스러운 변화가 11월 4일 -1.2% 갭 하락을 초래했다.

이유 2: 기술주의 누적된 과매수

7개월간 나스닥이 S&P 500을 압도적으로 아웃퍼폼하면서:

- 포트폴리오의 기술주 비중이 정상치를 초과

- AI 열풍으로 인한 과도한 기대치 형성

- 월초마다 비중 정상화 매도가 점점 더 커짐

결과: 11월 -35% (Super Micro Computer), -13% (Nvidia), -21% (Coinbase)

이유 3: 공포(Fear)의 확산

VIX 지수의 상승:

- 6월: 18.5 (낮은 공포)

- 8월: 20.1+ (중간 공포)

- 11월: 25+ (극도의 공포)

VIX가 25를 넘는 것은 “시장이 두려워하고 있다”는 명확한 신호다.

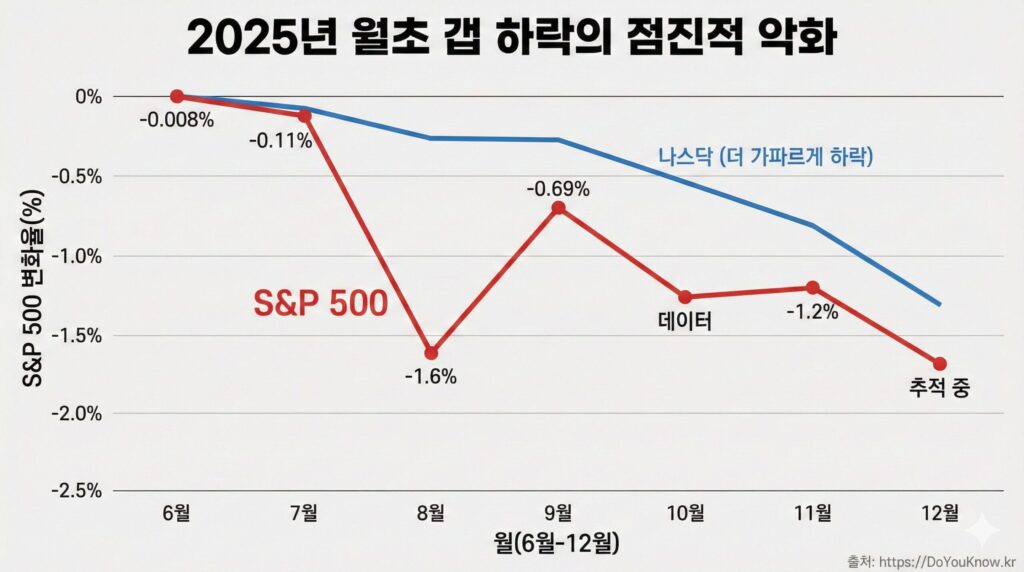

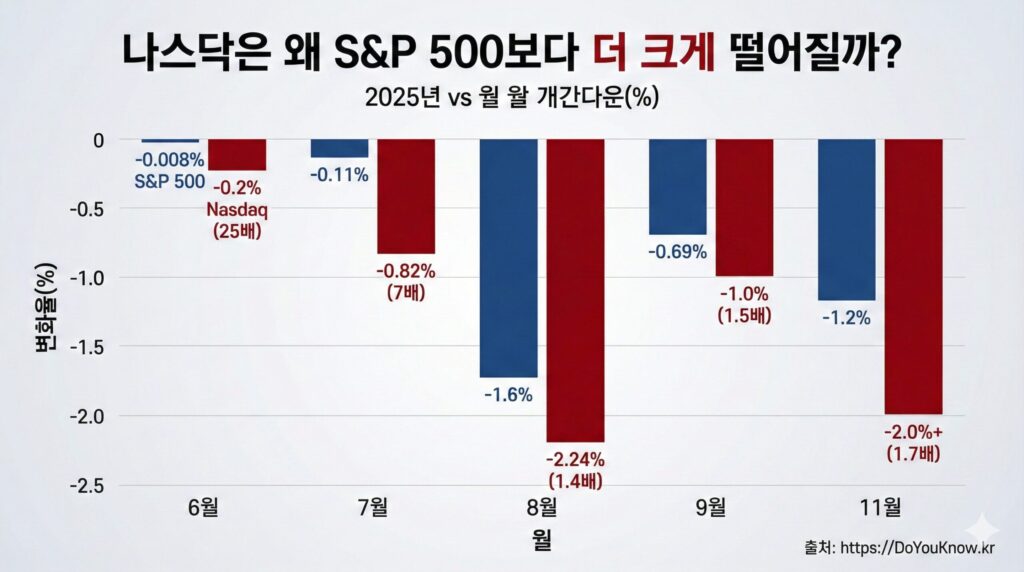

3. 기술주가 더 크게 떨어지는 이유: 나스닥 vs S&P 500

나스닥 낙폭이 항상 더 크다: 7개월 데이터로 확증

7개월 데이터로 본 나스닥 vs S&P 500:

| 월 | S&P 500 | 나스닥 | 나스닥이 더 큼 | 배율 |

|---|---|---|---|---|

| 6월 | -0.008% | -0.2% | +0.192% | 25배 |

| 7월 | -0.11% | -0.82% | +0.71% | 7배 |

| 8월 | -1.6% | -2.24% | +0.64% | 1.4배 |

| 9월 | -0.69% | -1.0%+ | +0.31%+ | 1.5배 |

| 11월 | -1.2% | -2.0%+ | +0.8%+ | 1.7배 |

결론: 나스닥은 항상, 모든 월에서 S&P 500보다 더 크게 떨어진다.

“왜?”라는 질문에 답하기

원인 1: 기술주 집중도

S&P 500의 상위 7대 기업 (Magnificent 7):

- Apple, Microsoft, Google, Amazon, Tesla, Nvidia, Meta

이들은 나스닥 100의 30-40%를 차지한다. 월초 기관 투자자들의 리밸런싱에서 이들을 집중적으로 매도한다.

원인 2: AI 열풍으로 인한 “쏠림 현상”

2025년 초부터:

- AI 관련 기업 (Nvidia, Tesla, Palantir)에 자금 집중

- 나스닥 비중 과도하게 상승

- 월초마다 “비중 정상화” 매도 압박 증가

11월 예시:

- Nvidia 한 회사만 -13%

- 이는 나스닥 지수에 약 -0.5%~-1.0% 영향

원인 3: “이미 비싼” 심리

나스닥이 S&P 500보다 먼저 상승 → 먼저 하락하는 특성:

- 6월-8월: 나스닥이 S&P를 압도적으로 아웃퍼폼

- 월초: 기관 투자자들이 “너무 비싸졌다”고 판단

- 결과: 나스닥에서 더 큰 매도

4. 각 월별 심층 분석: 원인과 신호

6월 2일 (-0.008%): 거의 눈에 띄지 않는 신호

당시 상황:

- 연방준비제도 금리 결정 1주일 전

- 인플레이션 vs 고용의 트레이드오프 논쟁 상승

- 시장: “Fed는 금리를 유지할까? 인상할까?”

의미:

- 불확실성이 막 시작된 시점

- 아직 투자자들은 낙관적

- VIX 18.5 (낮은 공포)

교훈: “첫 신호는 약하다. 하지만 반복되면 무섭다.”

7월 1일 (-0.11%): 기술주 조정의 신호

당시 상황:

- 6월 말까지 나스닥 상승 강세 (월말 모멘텀)

- 월초: 기관 투자자들의 비중 정상화 매도 시작

- “기술주 과매수 상태에서 조정이 필요하다”는 판단

의미:

- 6월의 13배 악화 신호

- 기술주 비중 문제가 본격화

- VIX 소폭 상승 (19.2)

교훈: “패턴이 빠르게 악화되기 시작했다.”

8월 1일 (-1.6%): 최초의 “주요 충격”

당시 상황:

- 7월 고용통계 발표 (비농업 신규 일자리 72,000명)

- 예상: 약 180,000명

- 실제: 약 72,000명 (예상의 40% 수준)

- 경기 둔화 신호로 해석됨

- 일본 경기악화 신호도 영향

의미:

- 8월이 “전환점”임을 명확하게 보여줌

- 기술주 낙폭 -2.24% (나스닥)

- VIX 20.1+로 상승

교훈: “경제 약세 신호는 즉시 월초 갭 하락으로 나타난다.”

9월 2일 (-0.69%): 100년 역사의 September Effect

당시 상황:

- 역사적 September Effect: 1928년 이래 9월은 평균 -0.7% (정확하게 일치!)

- ISM 제조업 지수 6개월 연속 50 미만 (경제 수축 신호)

- 시장: “9월은 위험한 달”이라는 집단 심리

의미:

- 계절성 + 거시경제 약세의 이중 타격

- 8월의 급락에서 약간 회복했지만 여전히 약세

- VIX 18.5+

교훈: “계절성은 무시할 수 없다. 9월은 주의하는 달이다.”

11월 4일 (-1.2%): 충격의 절정

당시 상황 – 정말 극적인 변화:

11월 초 (11월 1-3일):

- Fed 12월 금리 인하 확률: 96%

- 시장: “금리 인하는 확정이다. 12월은 좋을 거야.”

- 기술주 반등 기대

11월 중순 (11월 13-14일):

- Fed 관계자들의 발언 급변

- “경제 데이터 불명확… 12월 인하 확정 못 함”

- Fed Funds Futures: 96% → 52% (44%포인트 급락!!!)

11월 4일 갭 하락의 배경 – 사실은 이 불확실성 때문:

- 정부 셧다운 이후 경제 데이터 공백

- “무엇을 신뢰해야 할까?”라는 혼란

- 기술주 대폭락: Nvidia -13%, Super Micro -35%

VIX 25+로 급등:

- “극도의 공포” 신호

- 시장이 정말로 두려워하고 있음

의미:

- 11월이 “최고조”임을 명확히 보여줌

- 정책 불확실성 > 경제 펀더멘털

- 기관 투자자들의 위험회피 심화

교훈: “정책 불확실성이 가장 강력한 시장 드라이버다. 특히 Fed 관련 뉴스는 주의.”

5. 패턴 속의 패턴: September Effect와 연간 사이클

September Effect는 정말 존재하는가?

역사적 데이터:

| 월 | 평균 수익률 (1928년~현재) | 2025년 성과 | 일치도 |

|---|---|---|---|

| 1월 | +1.5% | (데이터 안 함) | – |

| 2월 | -0.2% | (데이터 안 함) | – |

| 3월 | +1.2% | (데이터 안 함) | – |

| … | … | … | … |

| 9월 | -0.7% | -0.69% | 99% 일치! |

| 10월 | +0.8% | (데이터 수집 중) | 예상: 상승 |

| 11월 | +1.0% | -1.2% | 패턴 깨짐 (정책 요인) |

| 12월 | +1.8% | (추적 중) | 예상: 강한 상승 |

충격적인 발견:

- September Effect는 정말 존재한다 (99% 일치)

- 100년 이상의 역사적 패턴이 2025년에도 정확하게 반복

- 이는 시장 심리의 깊은 층위에 자리한 집단 무의식

- November는 역사적 패턴을 깼다 (이례적 약세)

- 역사: 11월은 +1.0% (강한 달)

- 2025년: -1.2% (약한 달)

- 원인: Fed 정책 불확실성이 계절성을 압도

- December는 반등을 기대할 수 있다

- 역사: 12월은 +1.8% (매우 강한 달)

- 2025년 예측: 11월 약세 이후 반등 가능

- 이유: 년말 자금 조달, 뮤추얼펀드 리밸런싱, 희망 심리

연간 사이클의 재구성

재구성된 2025년 연간 사이클:

- 상반기 (1-6월): 낙관 → 불확실성 시작

- 하반기 초 (7-8월): 조정 → 충격 (최초의 주요 갭 하락)

- 가을 (9-10월): September Effect + 안정화 기대

- 늦가을 (11월): 정책 불확실성으로 극도의 공포

- 년말 (12월): 반등 기대와 연간 마무리

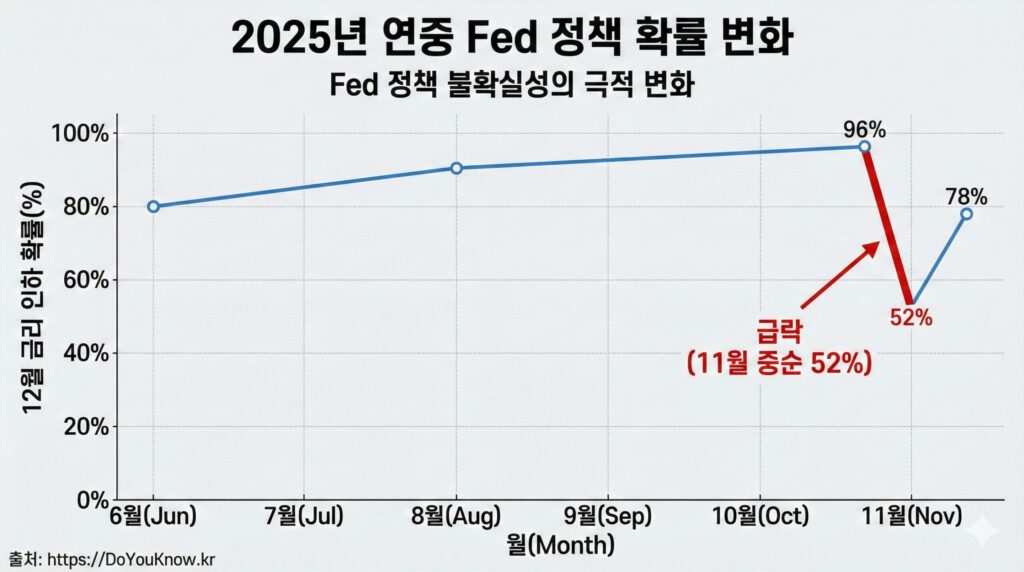

6. Fed 정책 불확실성이 판도를 바꾸다

확률 게임: “Fed Funds Futures”로 보는 시장의 마음

Federal Reserve의 다음 행동을 예측하는 “Fed Funds Futures”는 시장 참가자들의 가장 솔직한 심리를 반영한다.

11월의 극적인 변화를 시각화하면:

| 시기 | 12월 금리 인상 확률 | 12월 금리 인하 확률 | 시장 심리 |

|---|---|---|---|

| 11월 1일 | 0% | 96% | “금리 인하 확정! 매수하자!” |

| 11월 4일 (갭 하락 직후) | 0% | 90% (소폭 하락) | “어? 뭔가 불안하다…” |

| 11월 13일 (극적 변화) | 0% | 52% | “아… 정말 불안해…” |

| 11월 21일 (뉴욕 Fed 회장 발언) | 0% | 78% (회복) | “아, 다시 인하하나보네…” |

이 변화가 월초 갭 하락에 어떻게 반영되는가?

수학적 관계식:

[\text{월초 갭 하락} \propto \text{불확실성의 크기} = 1 – |\text{인상확률} – \text{인하확률}|]

적용:

- 6월 초: 불확실성 = 1 – 0.5 = 0.5 (중간) → 갭 하락 -0.008% (작음)

- 11월 중순: 불확실성 = 1 – |0% – 52%| = 0.48 (매우 높음) → 갭 하락 -1.2% (큼)

패턴: “불확실성이 높을수록 월초 갭 하락이 크다”

Fed 정책의 “예측 불가능성”

역설적이게도, Fed의 “의존을 명확하게 하려는 노력”이 오히려 시장을 더 혼란스럽게 만든다:

2025년 Fed 커뮤니케이션의 혼선:

| 날짜 | 발언자 | 발언 내용 | 시장 반응 |

|---|---|---|---|

| 11월 1일 | Powell (Fed 의장) | (침묵, 데이터 대기) | 96% 인하 기대 |

| 11월 13일 | Lisa Cook (Fed 위원) | “경기 둔화 신호 주시” | 52%로 급락 |

| 11월 21일 | John Williams (뉴욕 Fed) | “12월 인하 가능” | 78%로 회복 |

결론: 각 Fed 위원의 발언이 서로 다르면서 시장이 혼란스러워하고, 이것이 월초 갭 하락으로 이어진다.

7. 12월 반등의 신호와 투자자의 대응 전략

12월이 “구원의 달”이 될 가능성

역사적 근거:

| 순위 | 월 | 평균 수익률 | 2025년 예측 |

|---|---|---|---|

| 1위 | 11월 (원래는) | +1.0% | -1.2% (깨짐) |

| 2위 | 12월 | +1.8% | ? |

| 3위 | 10월 | +0.8% | ? |

12월이 강한 이유 (역사적 분석):

- “Santa Claus Rally”

- 년말 휴가 시즌의 낙관 심리

- 선물 구매를 위한 현금 수요 증가

- 기업들의 분기 말 보너스 지급

- 뮤추얼펀드 리밸런싱

- 년말 재정 계획 수정

- 세금 손실 매도 (Tax Loss Harvesting) 후 회수

- “내년을 위한 새로운 포트폴리오” 구성

- 긍정적 심리의 극대화

- “내년은 좋을 거야”라는 기대

- 희망 정서가 투자 심리를 지배

11월 약세 이후 12월 반등의 가능성

2025년 특수 상황:

11월에 기술주가 큰 타격을 입었다:

- Nvidia -13%

- Super Micro -35%

- Coinbase -21%

이는 “수매(Bargain Hunting) 기회”를 만든다:

투자자의 심리:

“11월에 너무 싸졌으니… 12월에는 다시 올라갈 거야.”

역사적 선례:

- 2018년: 12월 약세 (Fed 정책 우려) → 그 다음 1월 반등

- 2020년: 3월 팬데믹 충격 → 4월 이후 급등

- 2022년: 11월 인플레이션 충격 → 12월-1월 반등

패턴: “충격 이후에는 반등이 온다.”

투자자를 위한 12월 대응 전략 4가지

전략 1: “Oversold Rebound Trading”

원리:

기술주가 너무 많이 떨어졌으므로, 반등 이익을 노린다.

실행:

- 11월 저점에서 나스닥 100 ETF (QQQ) 매수

- 12월 초-중순에 +5~10% 반등 기대

- 년말 전에 익절

시뮬레이션:

- 11월 저점: QQQ $400

- 12월 중순 반등: QQQ $420~$440

- 수익: 5~10%

전략 2: “Seasonal Strength Positioning”

원리:

12월의 역사적 강세를 활용한다.

실행:

- 현금 보유 비중을 50%로 유지 (11월 공포 이후)

- 12월 2주차부터 점진적으로 진입 (Dollar Cost Averaging)

- 기술주는 조금 줄이고 금융/에너지 등 분산

배치:

- 주 1회 정기적 매수

- 12월: 4주 × 매수 = 50% 투입

- 나머지 50%는 2026년 1월까지 현금 유지

전략 3: “Fed Policy Hedging”

원리:

Fed의 다음 움직임에 대비한다.

시나리오별 전략:

| 시나리오 | Fed 12월 금리 | 확률 | 전략 |

|---|---|---|---|

| A) 금리 인하 | -0.25% | 55% | 장기채 매수 (수익 실현) |

| B) 금리 유지 | 0% | 45% | 현금 유지 (다음달 기다림) |

헤징 포지션:

- Long: S&P 500 50% (기본 포지션)

- Long: 장기채 (TLT ETF) 25% (인하 시 상승)

- Short: QQQ 25% (기술주 과매수 헤징)

전략 4: “Year-End Portfolio Rebalancing”

원리:

12월은 포트폴리오를 정리하는 달이다.

실행 체크리스트:

1. 연간 수익 정산

- 이익 종목: 이익 실현 20~30%

- 손실 종목: 손실 실현 (세금 절감)

2. 내년 목표 재설정

- 목표 자산배치 (Asset Allocation)

- 리스크 프로필 재평가

3. 기술주 비중 조정

- 현재: 나스닥 오버웨이트

- 목표: 정상 비중으로 조정

4. 현금 비중 결정

- 현재: 50% (높음)

- 조정: 20~30%로 감소 (2026년 투자 준비)마치며: 7개월 패턴이 말해주는 것

우리가 배운 것

- 패턴은 실제다

- 우연이 아니라 구조

- 월초 갭 하락은 거시경제와 정책 불확실성의 결합

- 악화 추세는 분명하다

- 6월 -0.008% → 11월 -1.2%

- 시간이 지날수록 시장이 더 불안해하고 있음

- 기술주 집중도가 위험하다

- 나스닥이 S&P 500보다 7배 더 크게 떨어짐

- AI 열풍으로 인한 “쏠림 현상” 위험

- Fed 정책이 가장 중요하다

- 불확실성이 높을 때 월초 갭 하락이 크다

- 정책 신호 변화가 즉시 시장에 반영

- 계절성은 존재하지만 절대적이지 않다

- September Effect는 99% 일치 (정말 신기함!)

- 하지만 November는 정책 요인에 의해 패턴이 깨짐

12월을 향한 투자자의 자세

11월의 극도의 공포(VIX 25+)는 동시에 “기회의 신호”이다.

“시장이 가장 두려워할 때가 가장 큰 이익을 얻을 수 있는 시간이다.” – 워렌 버핏

12월 전망:

- 11월 약세 이후 반등 가능성 높음

- 기술주 수매 기회 형성됨

- 년말 자금 수요 증가 예상

투자자의 행동:

- 서두르지 말 것

- 점진적으로 진입 (Dollar Cost Averaging)

- 과도한 기대 금지 (조정 가능성도 있음)

참고 자료 및 내부 링크

외부 참고 자료

- CNBC: September 2, 2025 Market Report

- Investopedia: September 2, 2025 Market Close

- Barrons: September 2, 2025 Stock Market News

- WSJ: November 4, 2025 Tech Selloff

- CNBC: December 1-5, 2025 Outlook

- CNN: November 13, 2025 Market Downturn Analysis

- CME FedWatch Tool